波多野结衣百度影音 映恩生物IPO:累亏超12亿已资不抵债 中枢居品劲敌林立阛阓远景不解

发布日期:2024-09-07 11:18 点击次数:122

炒股就看金麒麟分析师研报波多野结衣百度影音,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

近日,映恩生物向港交所提交上市肯求,拟通过上市轨则18A寻求在联交所主板上市。摩根士丹利、杰弗瑞、中信证券为联席保荐东说念主。据招股书,映恩生物缔造于2019年,用功于于为癌症和自身免疫性疾病等患者研发新一代抗体偶联药物(ADC)转换药物。

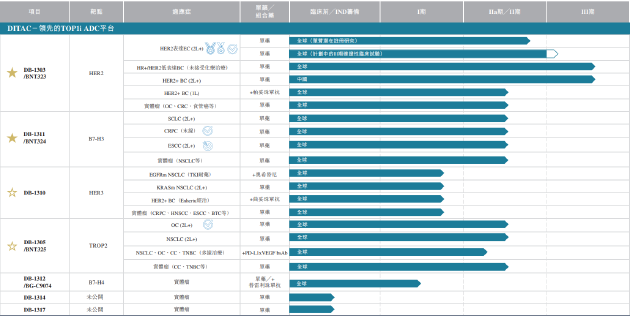

现在,公司领有四大着手的ADC(抗体偶联药物)期间平台,仍是修复起12条ADC管线,包括6款临床阶段管线。据招股书清晰,映恩生物部分ADC管线已对外授权,协作伙伴包括BioNTech SE(BioNTech)、百济神州及Adcendo ApS(Adcendo)等,往返总价值逾40亿好意思元。收尾终末实质可行日历,映恩生物已从协作伙伴收取预支款项及里程碑款项逾3亿好意思元。

中出然而,在对招股书进行梳理后发现,公司现在仍存在诸多隐忧。从财务数据看,公司比年升天,累亏超12亿元已资不抵债,现款流吃紧仅能督察一年,同期融资老本精好意思,可赎回可转债年利率最高达30%,明股实债意味锐利,濒临上市收歇二选一。从业务看,公司中枢居品的阛阓远景不解,研发进展最快的DB-1303劲敌林立,针对乳腺癌稳妥症的临床数据不足大批竞品,另一稳妥症患者群体较少,阛阓空间或有限。DB-1311同靶点尚未有药物上市,现在仍未完成Ⅱ期临床,成药性濒临较大不笃定性,且期间来源于授权,后续仍将产生里程碑用度。

累亏超12亿已资不抵债 现款流吃紧融资老本精好意思

映恩生物缔造于2019年,现在尚无交易化居品,险些沿路收入均来自对外授权。2022年、2023年及2024年一季度,映恩生物分辨阐明收入160万元、17.87亿元、6.41亿元,但在收到授权费的各阐扬注解期内,公司仍堕入合手续升天之中,同期升天分辨为3.87亿元、3.58亿元、6594万元。

收尾2024年3月31日,性爱姿势图公司累计升天已达12.22亿元。现在公司已资不抵债,净欠债额已高达10.79亿元。导致公司合手续升天的原因一方面在于精好意思的研发老本,2022年、2023年以及2024年一季度,映恩生物与研刊行为联系的老本及开支(即收入老本及研发开支)分辨为3.4亿元、9.87亿元、4.9亿元。

另一方面则在于公司存在大额与刊行优先股联系的以公允价值计量且其变动计入当期损益的金融欠债。在递表港交所之前波多野结衣百度影音,公司已先后完成种子轮、A-1轮、A-2轮、B-1轮、B-2轮融资,所筹总数约1.38亿好意思元,IPO前投资东说念主包括药明生物、阿斯利康中金基金、天士力国际、七匹狼旗下晟联等机构。

IPO前各轮融资条约中均包含有赎回特权的对赌条约,对赌条约触发的条件包括未能于2021年4月23日(即B轮股份购买条约所界说的初度好意思元交割日历)后4年内完成IPO。赎回价钱为每股的适用购买价,加上在联系刊行日历至合手有东说念主收到沿路赎回金额之日的时期内产生的整个利息,年利率为10%或30%。

收尾2024年6月30日,映恩生物以公允价值计量且其变动计入当期损益的金融欠债已达25.69亿元,远高于公司总钞票。这也意味着,如对赌条约中的回购条件触发,映恩生物压根无力支付回购款,公司正濒临着上市或收歇二选一的无言阵势。从回购利率看,最高达30%的年化利率远远晋升2%-10%的浅显区间,明股实债意味浓烈。

从估值水平看,完成终末一轮B+轮融资后,映恩生物未经摊薄的投后估值为2.03亿好意思元,加勒比女海盗3全面摊薄后的投后估值为2.7亿好意思元。由于转换药行业的脱落性,部分企业尚处于发展的早期阶段,尚未终了盈利,中枢价值逻辑频频是其曩昔发展的细腻预期而非当期的事迹阐扬,因此广泛使用的市盈率估值要道存在失真表象。而市研率是在此布景下引入的重要量化估值筹画,可四肢联系公司的四肢公司估值参考。

按2023年公司研发用度5.59亿元东说念主民币计较,公司摊薄前后对应市研率分辨约2.6倍、3.4倍,据Wind数据清晰,28家港交所18A生物医药上市公司市研率中位数为5.68倍,加权平均数为17.09倍,映恩生物估值水平低于行业平均水平。

尽管估值的完全值并不算高,但估值的增幅仍较为可不雅。2020年种子轮融资时,公司估值(未摊薄)仅1300万好意思元,2022年完成B+轮融资后,公司估值已达2.03亿好意思元,两年前大增约14.65倍,采集IPO溢价及赎回条件的年化利率来看,IPO前投资者仍有可以的赚钱空间。

不管是低估值融资如故接收高利率的融资老本齐响应出高研发老本之下,映恩生物自身现款流吃紧的近况。收尾2024年一季度,公司现款及现款等价物为13.3亿元,按照本年一季度收入老本及研发开支4.9亿元估算,公司现款仅能相沿不足一年。

中枢居品阛阓远景不解 大稳妥症劲敌林立

值得念念考的是,映恩生物中枢居品已插足临床Ⅲ期,且已通过对外授权与百济神州、BioNTech等着名药企达成协作,应当不缺乐于投资的风投契构,为何却要接收低估值、高利率融资?对招股书进行梳理后发现,其原因或与公司在研管线的阛阓远景联系。

就居品而言,映恩生物现在共有6款临床阶段管线,其中HER2 ADC DB-1303、B7-H3 ADC DB-1311为公司的中枢居品,针对不同稳妥症的最高研发进展分辨处于临床Ⅲ期,临床Ⅱ期。

DB-1303主要稳妥症包括HER2抒发的子宫内膜癌以及HER2低抒发乳腺癌。从阛阓远景看,收货于公司的相反化布局计谋,HER2抒发的子宫内膜癌竞品较少,但自身阛阓空间雷同有限。由于DB-1303外洋权柄已授权于BioNTech,因此仅参考国内患者群体。凭据国度癌症中心近日发布的2024年世界癌症阐扬注解,2022年我国子宫内膜癌(子宫体癌)发病东说念主数仅7.77万东说念主,在整个癌症中排行第15位,患者群体较小。

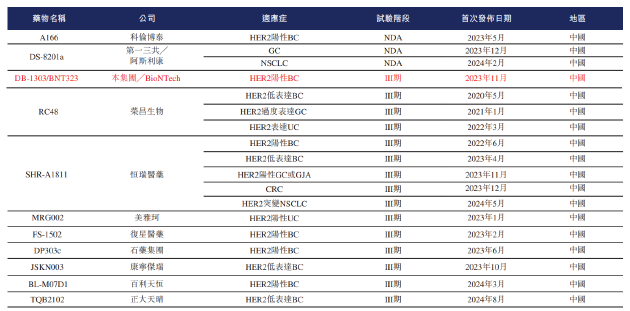

另一稳妥症HER2低抒发乳腺癌虽为患病东说念主数排行第六的大癌种,但不乏包括第一三共DS-8201、恒瑞医药SHR-A1811在内的诸多强力竞品。从临床数据看,招股书清晰,在接收过事前颐养的HER2低抒发乳腺癌患者中,ORR为38.5%;在接收过事前颐养的HER2阳性乳腺癌患者中,ORR为50%。

非头寇仇对比来看,第一三共的DS-8201在接收过事前颐养的HER2低抒发乳腺癌患者中,ORR为52.3%;在接收过事前颐养的HER2阳性乳腺癌患者中,ORR为60.9%。恒瑞医药SHR-A1811在对应的稳妥症中的ORR分辨为55.8%、81.5%。此外,荣昌生物的RC48、科伦博泰的A166、复星医药的FS-1502等品种在重稳妥应症中的临床数据阐扬均优于DB-1303,且联系品种现在均处于临床Ⅲ期或NDA阶段。

另一款中枢居品DB-1311雷同濒临挑战。收尾现在,公共尚无靶向B7-H3药品获批上市,仅一款B7-H3单抗向FDA递交上市肯求,但于2022年底遭FDA拒却。而映恩生物的DB-1311现在尚未渡过临床Ⅱ期的新药研发“物化之谷”,曩昔能否成药濒临较大不笃定性。

此外,从期间来源看,DB-1311的单抗是由映恩生物自药明生物引进而来,后续或仍需向其支付里程碑付款。招股书清晰,2022年5月26日,映恩生物与药明生物障碍全资附庸公司WuXi Biologics坚强许可(金麒麟分析师)条约,取得了B7-H3抗体。WuXi Biologics可就B7-H3抗体于ADC界限的使用可能有履历收取总共不晋升56.75百万好意思元的里程碑款项,及就其在其他界限的多样药物容貌中的使用可能收取不晋升39.725百万好意思元的里程碑款。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察波多野结衣百度影音